Olağanüstü Maliyet Etkinliği ve Getiri Oranı

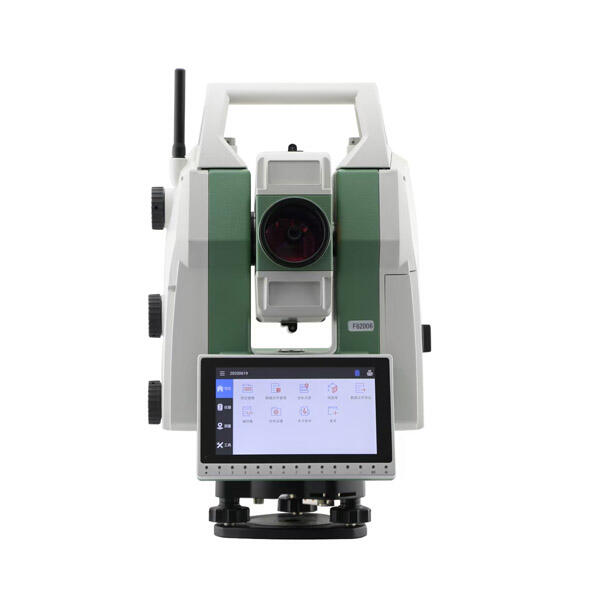

Taban istasyonu olmayan RTK GPS, hassas konum belirleme sistemleriyle geleneksel olarak ilişkilendirilen sermaye harcamalarını ortadan kaldırarak olağanüstü mali verimlilik sağlar; bu da çoklu operasyonel boyutlarda üstün yatırım getirisi (ROI) metrikleri sunar. Mali avantajlar, kuruluşların artık pahalı taban istasyonu alıcıları, radyo iletişim sistemleri, hücresel modemler, piller, şarj cihazları, üçayaklar ve koruyucu muhafazalar gibi genellikle tam bir sistem başına on bin doların üzerinde yatırım gerektiren ekipmanları satın almak zorunda kalmaması ile başlar. Operasyonel maliyet azalmaları, geleneksel RTK sistemlerinin optimal performans için talep ettiği bakım sözleşmeleri, kalibrasyon hizmetleri ve ekipman yenileme döngülerinin ortadan kalkmasıyla devam eder. İşçilik maliyeti tasarrufları, kurulum süresi gereksinimlerindeki azalmadan kaynaklanır; tipik kurulumlar 15–20 dakika sürerken, geleneksel taban istasyonu yapılandırmaları 45–60 dakika sürer. Bu zaman kazancı, yıl boyunca çok sayıda projeye yayıldığında, düzeltme hizmetleri abonelik ücretlerini hızla meşru kılan önemli işçilik maliyeti tasarruflarına yol açar. Taşıma maliyetleri, ekipmanın hacim ve ağırlığında gerçekleşen azalmayla düşer; bu da profesyonellerin daha küçük araçlar kullanmasını ve yakıt tüketimi ile aşınma-maliyetlerini azaltmasını sağlar. Teknoloji, birden fazla çalışma alanına taşınırken ekipmanda meydana gelebilecek çalınma, hasar veya kayıp ile ilişkili maliyetleri ortadan kaldırır; bu riskler özellikle görünürlükleri ve değerleri nedeniyle taban istasyonu bileşenlerini özellikle etkiler. Sigorta maliyetleri, ekipman envanterindeki azalma ve bununla bağlantılı sorumluluk risklerindeki düşüşle doğal olarak azalır. Eğitim maliyeti tasarrufları, daha basitleştirilmiş operasyonel prosedürlerden kaynaklanır; bu durum daha kapsamlı eğitim programlarına ve sürekli teknik destek ihtiyacına gerek kalmadan yeterli olur. Fırsat maliyeti iyileştirmeleri, kuruluşların kurulum karmaşıklığı veya coğrafi kısıtlamalar nedeniyle daha önce ekonomik olmayan olarak değerlendirilen projelere yönelmesine olanak tanır. Abonelik tabanlı maliyet modeli, ekipman sahipliliği, tamirat ve güncellemelerle ilişkili değişken maliyetlere kıyasla, doğru proje teklifleri ve bütçe planlaması yapmayı kolaylaştıran öngörülebilir aylık harcamalar sunar. Gelir artırımı fırsatları, tamamlanan proje kapasitesindeki artıştan, hizmet alanlarının genişlemesinden ve zaman açısından kritik işler için rekabetçi fiyatlandırma imkânından doğar. Mali verimlilik avantajı, özellikle küçük kuruluşlar veya bağımsız müteahhitler için daha belirgin hale gelir; çünkü bu tür kuruluşlar, karşılık gelen sermaye yatırımları olmadan kurumsal düzeyde konum belirleme doğruluğuna erişebilir ve bu durum sektör genelinde rekabet koşullarını eşitler.